夢を実現させる

パートナー

お客様とともに成長し、喜びを分かち合いたい

Our Mission

喜びを共にし、豊かな未来を

お客様の夢の実現のために私たちができることを

親身になって提供していきたいと考えております。

真剣にお客様のお役に立つたいと思うことにより自らを

切磋琢磨して成長していきます。

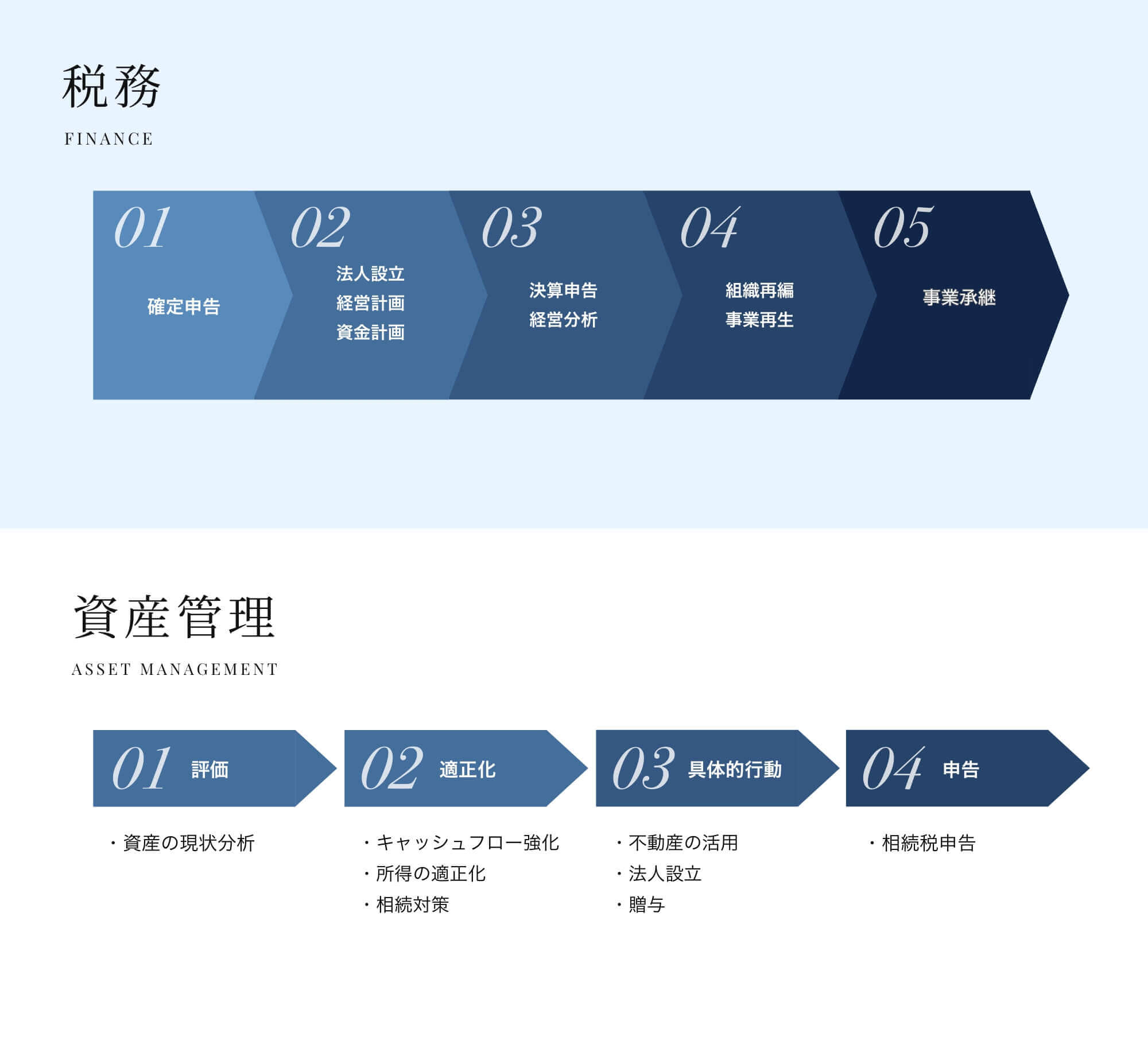

Service業務内容

業務内容を詳しく見る

その他サービス

- スマート会計

- クラウド会計ソフトの導入から会計データの確認まで、担当税理士・スタッフが直接訪問してトータルサポート。

- 相続税申告の生前贈与

- お客様ごとの最適な相続対策をご提案させていただきます。

- 融資支援

- クラウド会計ソフトの導入から会計データの確認まで、担当税理士・スタッフが直接訪問してトータルサポート。

- 中国語対応 税務申告サービス

- お客様の要望に応じて、中国本土のネット文化、クラウド会計に柔軟に対応して参ります。

2024.3.4TikTokやYoutubeからの収益も対象です 確定申告はお済ですか?

2024.2.1令和六年度税制改正(賃上げ促進税制について)

2024.1.10所得税・個人住民税の定額減税について

Accessアクセス

〒169-0075 東京都新宿区高田馬場1-27-13

プラムスビル2階

TEL:03-6380-3631 / FAX:03-6380-3641

税理士 女屋 直之・河内 崇